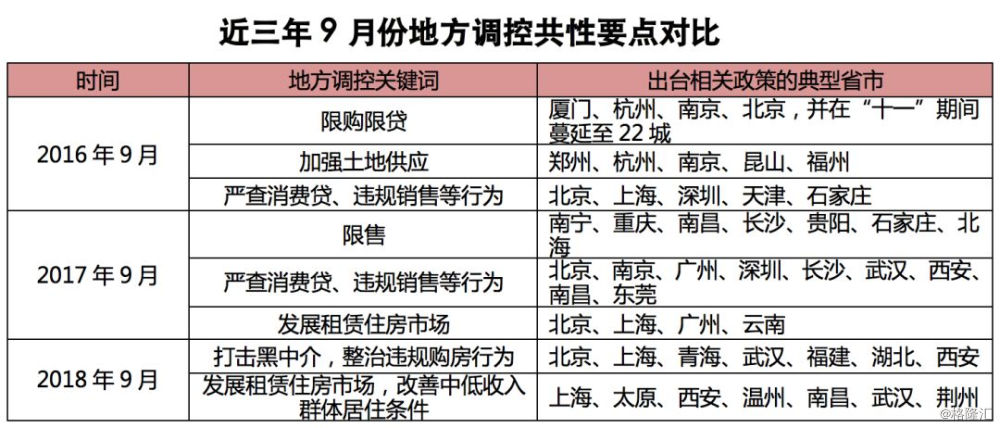

一、当地行政调控趋缓,存量房商场上升为监管要点

对比近三年9月份的当地调控的共性特征来看,能够看到当地政府的调控方向和力度均已呈现了显着改变。其一是约束类方针不再继续晋级,行政调控进入平稳期。2016年9月首要是“限购、限贷”,2017年9月首要是“限售”,2018年则鲜有进一步的约束性方针出台,北京收紧公积金贷款额度月内重视度较高,但相比往年也算不上严峻。目前“四限”方针尽管现已十分全面,但不论是在严峻程度仍是约束范围上,其实仍是有更多上调空间的,譬如类似“约束购房时刻距离”的方针,目前即罕见城市跟进。

其二是职业管理要点进一步向二手房商场搬运。在一手房价格根本得到操控的情况下,部分区域二手房价格过快上涨上升为商场整治的首要问题。2016年、2017年严查违规的焦点首要在消费贷、绑缚车位等方面,更多的倾向于触及出售违规的融资途径、隐性涨价等;2018年则更多地侧重于黑中介和违规购房,更多地触及二手房和租房商场,歹意囤积房源操控房价、房租成为了冲击要点。

其三是加强供给更具有针对性,中低收入集体成为重视要点。在去库存使命现已根本到达的2018年,提出加强土地供给的城市越来越少,重视要点开端转向租借住宅和保证性住宅方面。月内太原、荆州、武汉、西安等多当地出台新规,或加大租借住宅配建比重、或加大保证房配建比例,或出台刚需优先摇号新规,从供给端继续发力,旨在保证中低收入集体的合法权益,进而保护房地产商场的平稳开展。

二、成交规划进入低位,更多城市呈现供大于求现象

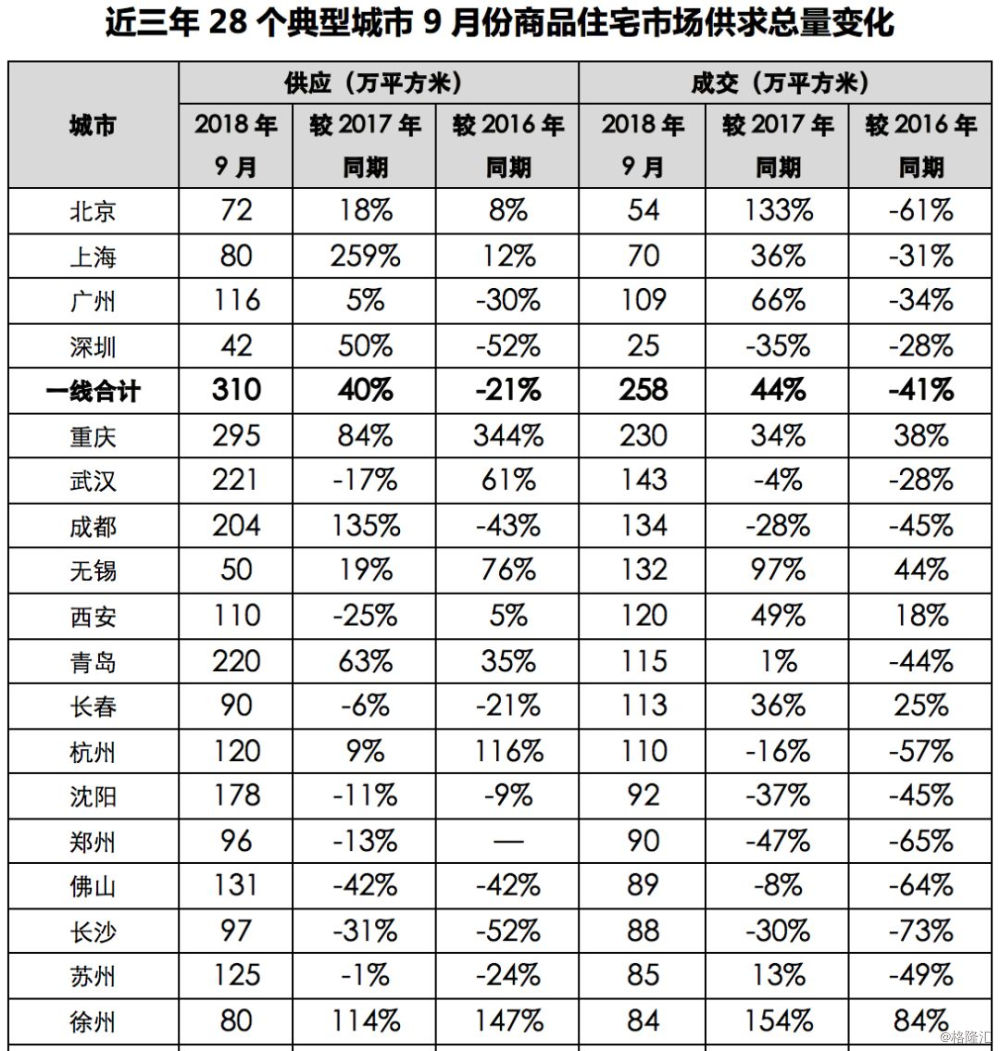

与当地调控方向步骤一致,各城市商品住宅城市供求数据呈现了相应改变,而商场热度的回落也是当地改变调控方向的重要原因之一。分城市能级来看,一线城市供求进入低位动摇,2018年9月得益于供给力度的提高,商品住宅成交规划同比增加,但与2016年的高点相比仍在低位,呈现了41%的大幅下跌,其间北京跌幅最大,商品住宅成交量较2016年9月下跌了61%。

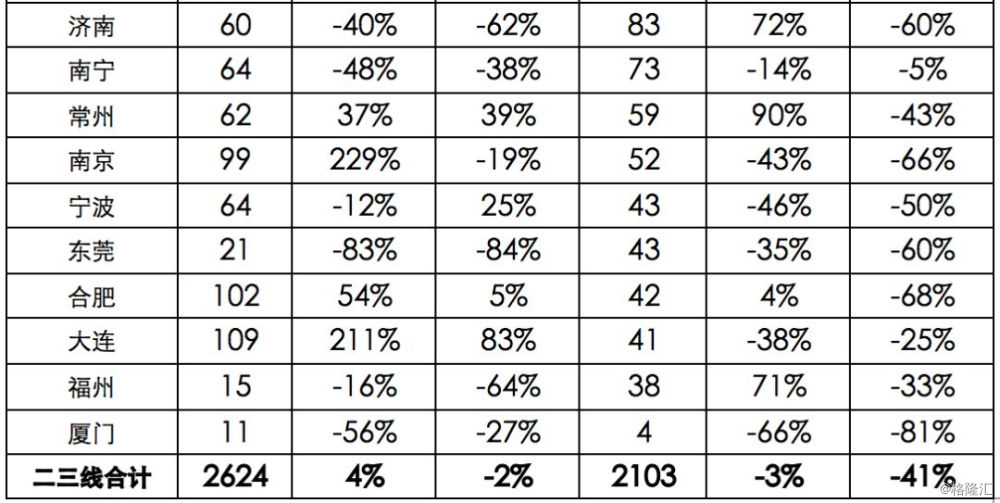

二三线城市去化速度显着放缓。在供给规划根本安稳的情况下,2017、2018年9月样本城市成交量均为2016年9月的六成左右。成交量超越100万平方米的城市从2016年9月的16个下降到2018年9月的8个,典型如郑州、南京、长沙、东莞成交量均比年下滑,2018年9月成交量不及2016年9月的四成。而且越来越多城市开端呈现供过于求的现象,如大连、合肥、厦门供求比更是攀升至2以上,呈现了严峻的供过于求的现象。

数据来历:CRIC

三、规划企业出售成绩继续攀升,前三季度千亿企业已达18家

在要点城市去化速度全体放缓的情况下,规划房企仍能捉住去化时机快速跑量。近三年来TOP20出售金额继续稳步提高。就9月单月同比增速来看,2017年、2018年别离同比增加34%和32%。联络前三季度数据来看也是如此,2018年前三季度TOP20房企出售金额同比增速到达了35%,千亿房企已达18家。如恒大、融创、绿洲9月份成交金额均超越500亿,新城、世茂、旭辉同比增加到达100%。愈加精准的推案和营销战略是这些企业出售增加的原因所在,典型如恒大全国楼盘扣头营销,就成为了本年职业营销的标志性事情。

当然也有部分企业出于自身战略调整考虑,在9月份放慢了去化步骤,如碧桂园、万科2018年9月份出售金额均根本与上一年相等,也不及本年的前八月均匀。

尽管就全体趋势而言,2018年房地产职业的开展之路愈加严峻,但是从具体城市和企业的角度来看,仍有一些城市商品住宅商场求过于供,如成都、武汉、西安等城市热度不减,也有不少企业9月份出售金额日新月异,如恒大、融创、绿洲9月出售金额破500亿。在这样的情况下,众企业要在规划竞争中更进一步,城市、项目之间的取舍就显得愈加重要,关于愈发少见的优质项目一定要平衡好去化速度和利润率,关于去化缓慢的项目也要有勇士断腕的决心 贵阳房产网 数据来源:根据贵阳房产网编辑部整理